Mikä on EU:n vastuullisuusraportointidirektiivi (CSRD) ja minkälaisia vaikutuksia sillä on?

Euroopan unionin Corporate Sustainability Reporting Directive (CSRD) eli vastuullisuusraportointidirektiivi on herättänyt laajaa kiinnostusta ja keskustelua liike-elämässä. Mutta mistä tässä direktiivissä on kyse ja miten se vaikuttaa yrityksiin?

Lyhyesti direktiivistä

CSRD velvoittaa tiettyjä yrityksiä ja muita merkittäviä organisaatioita raportoimaan ympäristö-, sosiaalisista ja hallinnollisista (ESG) asioistaan yhdessä raportissa, joka on auditoitu ja julkisesti saatavilla. Tätä kutsutaan vastuullisuusraportoinniksi.

Direktiivin tavoitteena on lisätä yritysten vastuullisuutta ja läpinäkyvyyttä. Sen avulla sijoittajat, asiakkaat, työntekijät ja muut sidosryhmät voivat paremmin arvioida yritysten kestävyyttä ja vastuullisuutta koskevia käytäntöjä ja tuloksia.

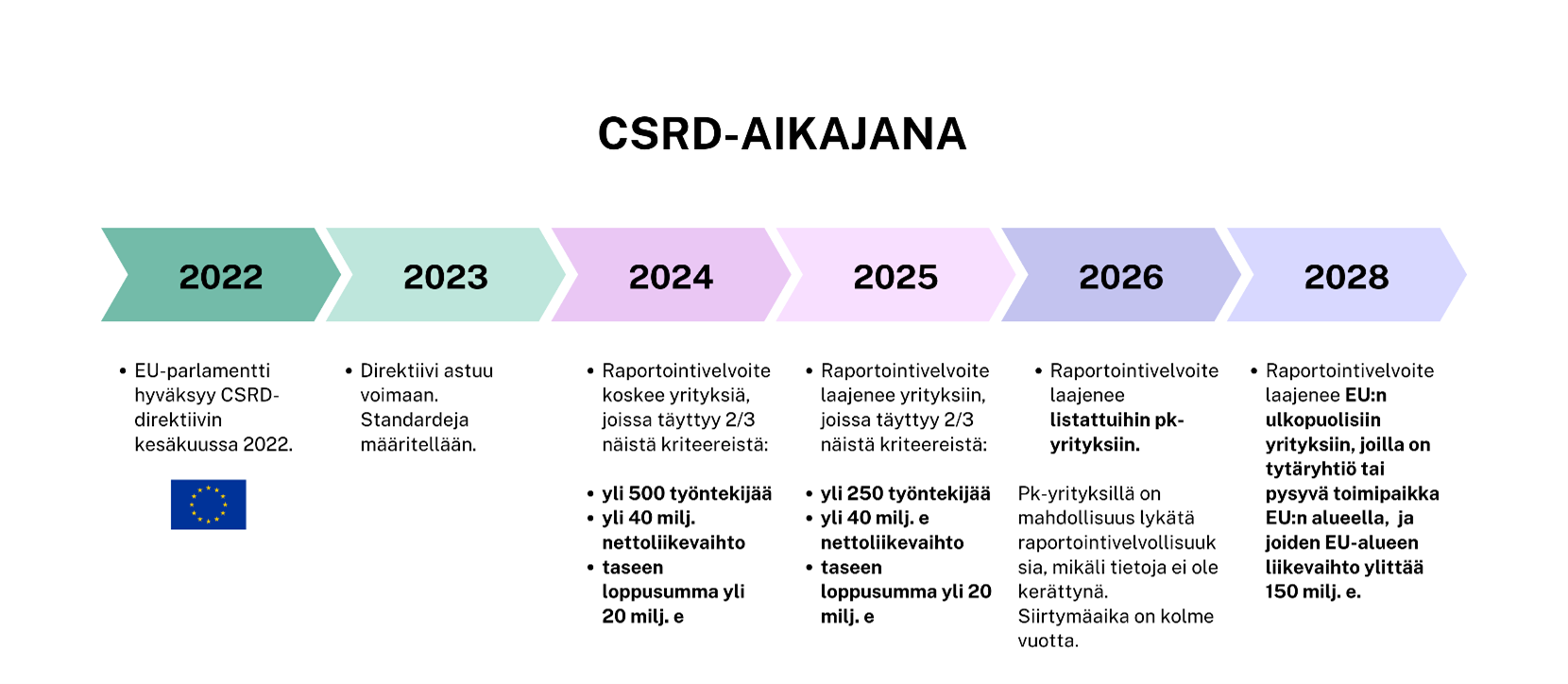

CSRD:n aikataulu vaiheistetaan siten, että sen soveltamisala laajenee asteittain kattamaan erikokoisia yrityksiä. Ensimmäisessä vaiheessa direktiivi koskee suuria pörssiyhtiöitä ja muita merkittäviä yrityksiä, joiden työntekijämäärä ylittää tietyn rajan sekä joiden vuotuinen liikevaihto tai taseen loppusumma on yli tietyn määrän. Näille yrityksille direktiivi tulee voimaan vuonna 2024 (mikä tarkoittaa, että ensimmäinen raportti täytyy julkaista vuodesta 2025 alkaen).

Seuraavissa vaiheissa direktiivin soveltamisala laajenee kattamaan muita yrityksiä, kuten pienempiä pörssiyhtiöitä ja muita yrityksiä, joiden työntekijämäärä ja/tai liikevaihto ylittää tietyn rajan. Lopulta direktiivi saattaa koskea myös muita yrityksiä, kuten keskisuuria yrityksiä ja muita organisaatioita.

Aikajana havainnollistaa CSRD:n asteittaista käyttöönottoa.

Minkälaisia vaikutuksia direktiivillä on?

CSRD:n myötä yritysten on kiinnitettävä entistä enemmän huomiota ESG-asioihin ja varmistettava, että niiden raportointi on systemaattista ja avointa. Tämä voi vaikuttaa yritysten toimintatapoihin ja strategioihin, ja se voi myös avata uusia mahdollisuuksia kestävämpään liiketoimintaan.

Suurten yritysten raportointivaatimukset voivat asettaa epäsuoraa painetta myös pienemmille toimijoille, jotka ovat osa niiden arvoketjua. Vaikka pienemmät yritykset eivät ole suoranaisesti velvoitettuja noudattamaan CSRD:n raportointivaatimuksia, ne saattavat kokea tarvetta vastata sidosryhmiensä kasvavaan kiinnostukseen yrityksen kestävyyttä koskevasta tiedosta. Tämä voi lisätä pienempien yritysten raportointipaineita ja vaatia niitä ottamaan vastuullisuusnäkökulmat entistä vahvemmin huomioon toiminnassaan.

Direktiivin vaikutukset voivat myös vaihdella eri aloilla ja maissa, mikä voi luoda epätasa-arvoa ja lisätä hallinnollista taakkaa. Lisäksi CSRD:n toimeenpano saattaa vaatia merkittäviä investointeja ja resursseja, mikä voi olla haasteellista yrityksille, joilla ei ole riittävästi taloudellisia resursseja.

Siitä huolimatta, että CSRD:n täytäntöönpano saattaa tuntua aluksi haastavalta, on hyvä muistaa, että pienemmillä yrityksillä on vielä aikaa valmistautua vastuullisuusraportointiin. Pienetkin muutokset voivat olla merkittäviä askelia kohti kestävämpää ja vastuullisempaa liiketoimintaa. Yritysten kannattaa hyödyntää tämä mahdollisuus parantaa yrityksen vastuullisuutta ja samalla edistää kestävää kehitystä yhteiskunnassa. Oikein toteutettuna CSRD voi toimia käännekohtana kohti entistä avoimempaa ja vastuullisempaa liiketoimintakulttuuria, joka hyödyttää kaikkia sidosryhmiä pitkällä tähtäimellä.

Jäikö aiheeseen liittyen kysyttävää? Ole meihin yhteydessä, niin kerromme lisää!